This post contains references to product from one or more of our advdrtisers. We may receive compensation when you click on links to those products. Terms apply to the offers listed on this page. For an explanation of our Advertising Policy, visit this page.

文章最後更新於 2023 年 10 月 12 日

美國是一個信用社會,非常注重每個人的信用分數 (Credit Score),會根據每個人的消費習慣、借貸習慣,生產出相對應的信用分數,而這個分數是會變的,而這一個個的信用歷史紀錄 (credit history) 會變成一個信用報告 (credit report),這個信用分數、信用歷史、信用報告,將會影響你可不可以順利申請到信用卡、能不能申請到車貸、房貸,以及公寓租房的審核。

這一篇文章將會介紹:什麼是信用分數?信用分數的組成?為什麼信用分數很重要?如何有信用分數?美國信用分數查詢?和如何增加信用分數?甚至如何維持信用評分在700分以上!

文章目錄

信用分數是什麼?

在美國,信用局會根據你的日常消費行為,和個人借貸行為,做出一個信用報告,並且數值化成一個數字,又稱信用分數。

這個數值,我們稱為FICO信用分數 (由Fair Isaac Corporation公司制訂出來的),或是VantageScore,讓你簡單了解自己的分數到底是高是低,而美國9成的大銀行和信貸機構都會以這個信用分數作為評估標準。

FICO信用分數等級

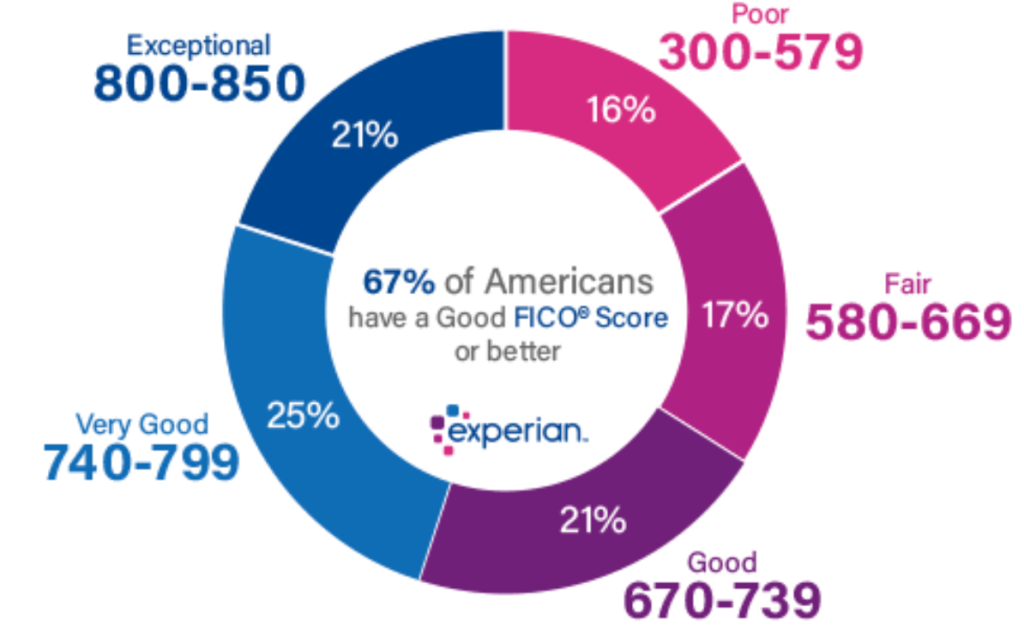

FICO信用分數範圍在300-850分之間,分數越好,代表信用越好,在信貸機構眼中,借給你錢的,拿不回來的風險會越低,所以他們會更願意借給你錢。通常來說 750以上就可以完全放心,代表你的信用非常好,因為750-850之間,這之間的利率是差不多的。所以不用追求要到850分。而669分以下,就算不太好,趕快下面介紹的辦法提高吧!

FICO信用分數等級

- 300 – 579 = Poor(差) : 信用分數非常低,基本上申請不到信用卡和其他貸款。

- 580 – 669 = Fair (一般) : 信用分數低於平均值,可以申請到貸款,但利息通常比較高。

- 670 – 739 = Good (好) : 信用分數接近平均值,可以申請到貸款,利息普通。

- 740 – 799 = Very Good (非常好) : 信用分數高於平均值,可以申請到不錯的貸款。

- 800 – 850 = Exceptional (最好) : 信用分數最高,可以拿到最好的優惠和利率。

為什麼信用分數很重要

在你申辦信用卡、買房帶款、買車貸款、出租房屋時,信用卡公司或借貸公司會查詢你的信用紀錄,並調出你的信用報告,來核准你的信用卡申請,和決定要不要給你貸款,並根據你的信用分數來決定要收你多少利率。

不要以為信用分數沒什麼,就算只有差一點點,甚至可以讓你再貸款買房子的時候,省下幾萬塊美金的利息,或甚至再買車的時候可以有很好的利率。下面是我親自面臨到沒有信用分數,或是信用分數很低的例子。

沒有信用分數的例子

買車

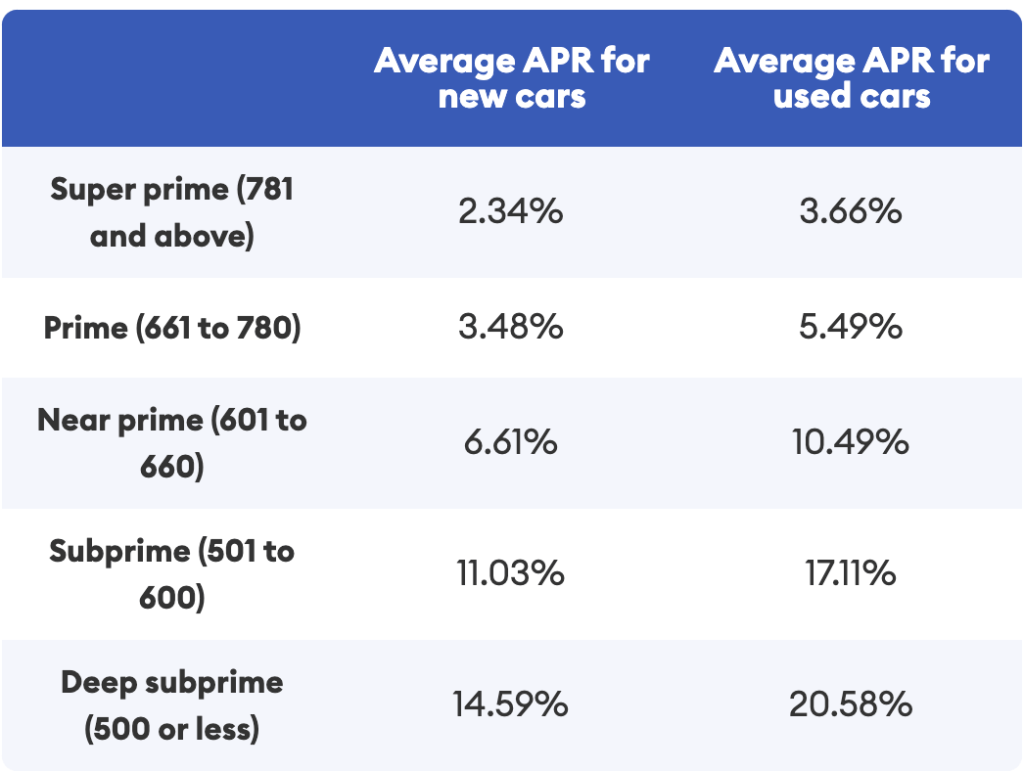

在大學畢業的時候,我和我同屆的同學,同時貸款買車,我拿到的利率是2%,你們猜我朋友貸款買車拿到的利率是多少?

答案是:14%

什麼!對你沒聽錯,因為他沒有信用紀錄,所以貸款公司給他一個非常高的14%利率。而我因為大一的時候就申辦信用卡了,並且有好好使用,有了730+以上的信用分數,我買車貸款的利率是2%。

簡單來說這是什麼意思?以一台兩萬五美金的基本款汽車,我朋友至少要比我多付$3000美金的利息。所以擁有好的信用分數很重要。

下面這張照片是Forbes針對不同信用分數對車貸的利率影響:

圖片來自:Forbes

租房

在大學畢業後,我和朋友合租公寓,我朋友剛來美國,銀行帳戶沒有什麼錢,也沒有信用卡和其他借貸款的紀錄。所以在我們提交申請表的時候,公寓出租公司,查不到我朋友的信用紀錄,因此不放心,不確認他能不能正常付出房租,所以要求必須多付一個月的押金。

原本出租這個公寓,就有一個月的押金 $4000 +加上第一個月的房租 $4000 +申請費 $500 = $8500美金,但由於我朋友沒有信用紀錄,所以公寓出租公司,要求我們多付一個月$4000美金的額外押金,他們才願意租給我們。

什麼!你沒聽錯,因為你沒有信用紀錄,所以連租房,都有困難,還可能面臨被拒絕的危險。

信用分數的組成

想要提高信用分數,就要先了解你的信用分數是如何計算的。下面列出市面上通用的2個信用分數評分數值:FICO Score 和 VantageScore

FICO Score Chart

| FICO Score Factors | 影響佔比 |

| Payment History (還款歷史紀錄) | 35% |

| Amount Owed (貸款總額 ) | 30% |

| Length of Credit History (歷史紀錄長度) | 15% |

| Credit Mix (信貸類型) | 10% |

| New Credit (新的信用貸款帳戶) | 10% |

VantageScore Chart

| VantageScore Factors | 影響程度 |

| Payment History | High Impact |

| Credit Card Utilization | High Impact |

| Derogatory Marks | High Impact |

| Age of Credit History | Medium Impact |

| Total Accounts | Low Impact |

| Hard Inquiries | Low Impact |

FICO Score 組成因素:

因素ㄧ:還款歷史紀錄 (Payment History) → 35%

還款紀錄不僅不含信用卡帳戶的帳單繳交情形,還有車貸、房貸、學生貸款等分期付款帳戶,他會紀錄你是否準時還款、有沒有遲交 (late payment)、或不還(default) 等情形,或是破產 (bankrupt) 或喪失房產贖回權 (foreclosure) 等情形,這個是影響最嚴重的因素,佔全部的35%。

會是佔比最大的因素,因為你不能準時繳交你的貸款、或信用卡帳戶,不僅代表你是比較沒有信用的人,也代表著借你錢的風險很高,有很大機會收不回你的錢。

之後,其他貸款公司,也不願意借你錢,因為你過去就有沒準時繳錢的經驗,或甚至繳交不出來。

因素二:貸款總額 (Amounts Owed) → 30%

這一項包含了所有信用帳戶上的總額度,和總借款餘額,會計算不同類型的貸款,貸款的總額度和信用額度的百分比。通常百分比小,信用分數就會高。

這很重要是因為,如果用戶已經有很多貸款了,那如果再借給他其他貸款,他有很大的可能會無法正常償還,所以風險較高,就會造成信用分數下降。

因素三:歷史紀錄長度 (Length of Credit History) → 15%

通常你的信用歷史越長越好,代表著你能長時間維持信用良好的行為,這就越能體現這個人的信用度很高,信用卡公司或貸款公司,看到後就會更願意核准這樣的用戶新的信用卡或貸款。

所以建議越早申辦你的第一張信用卡越好,然後建議第一張信用卡是不用年費的,所以以後沒有繼續用這張信用卡,也可以收起來,維持他的開卡歷史紀錄。

還沒有申辦第一張美國信用卡的朋友,可以參考這篇 【新手教學】第一張美國信用卡該怎麼選?(2021) 留學生/綠卡/公民都適用

因素四:信貸類型 (Credit Mix) → 10%

信用貸款帳戶有不同種類,主要是下面三種:

- Revolving Account 每個月不定還款數額的循環帳戶

- Installment Account 車貸、房貸這樣設定每個月要固定還款金額的分期付款帳戶

- Open Account 水電費、電話費等先使用後復館的開放式帳戶

如果一個人有很多不同類型的信用貸款帳戶,而且都維持良好的信用紀錄,表示這個人擁有同時管理多個帳戶的能力,像比只有一個信用帳戶,或單一信用類型的人,那這個人的信用分數也會高出很多。

因素五:新的信用貸款帳戶 (New Credit) → 10%

這主要看你最近新開了多少信用帳戶,以及有多少查詢、調查你的信用報告 (inquires)。

用戶每一次申請信用卡或車貸房貸的時候,不管最後有沒有核准,銀行或信貸公司都會對申請人最一次信用紀錄和信用報告的調查(又稱 Hard Pull),Hard Pull 一般需要本人授權,紀錄會在信用報告上維持兩年,但基本上這個紀錄的影響只有3-6個月,所以如果短期之內開通新帳戶,會有hard pull紀錄,並造成信用分數降低。

另外,公司對你做的背景調查,或預先批准的信用卡等巡查都是 Soft Pull。還有Credit karma每天更新的信用報告,都是 Soft Pull,不會影響你的信用分數。

信用分數不考慮什麼

什麼樣的個人資訊,是不會影像信用分數的?

- 你的年紀、人種、膚色、宗教、出生地、性別、婚姻狀態

- 你的薪水、職業、就業歷史

- 你住在哪裡

如何才會有信用分數

信用分數 (Credit Score) 是從你的信用報告 (Credit Reports) 出來的,但是你的信用報告上沒有足夠的信用紀錄,是沒辦法有信用分數的。

FICO信用分數需要

- 一個有至少6個月的信用帳號(包含: 信用卡、車貸、房貸、各種貸款)

- 一個過去6個月之內都持續擁有並沒有關閉的帳號

Note: 如果把信用卡取消、或車貸房貸繳完就算那個信用帳號 關閉

VantageScore信用分數需要

一個開啟的信用帳號(剛開啟一個月也算)

沒有信用分數怎麼辦

如果你還沒有信用分數,可以開啟一個信用帳戶,所以你的借貸公司可以開始寄你的信用紀錄給信用局,讓你的信用報告開始有信用紀錄。

在申請信用卡、申請車子貸款、申請房屋貸款裡,最簡單的就是申請信用卡。

你不需要帳戶裡面有很多錢,你就可以申請信用卡了。所以我們最推薦的就是申請你的第一張信用卡,來開始累積你的信用紀律,並拿到你的信用分數。

想知道要怎麼申請第一張美國信用卡的朋友,可以參考這篇文章:【新手教學】第一張美國信用卡該怎麼選?(2021) 留學生/綠卡/公民都適用

小杰夫Instagram最新消息

如果你在看這個內容,你可能也會對美國信用卡 / 美國留學 / 美國生活好康感興趣!

可以 Follow 我的 Instagram 頁面,上面會發最新的文章,並且第一時間活動福利通知喔!Instagram : xiaojeff.co

怎麼改善信用分數

要更快的增加你的信用分數,首先專注在你信用分數組成影響高的種類,基本的幾個步驟:

建議ㄧ : 每個月按時繳清信用卡帳單和各類貸款最低額度

如果你遲交或沒有付你的信用卡帳單,就算是只有一次,也會嚴重影響你的信用分數,還記得我們之前在信用分數組成的那個部分說明的,付款紀錄是影響最多最嚴重的因素,而這個紀錄會留在你的信用報告至少7年的時間,所以如果你覺得你有任何遲交的可能的話,趕快聯絡你的信用卡公司或借貸公司,詢問如果馬上繳的話,可不可以清除你這個遲交或未交的紀錄。

如果你真的遇到困難,信用卡帳戶上面有一個miniumum payment,你可以只付最低付款金額,但是這到底是什麼呢,剩下的金額難道不用付嗎?當然不是,這個代表說,你這個月最低需要付這個金額,但是你這個月信用卡帳單沒有付的金額,會累積到下個月帳單,並且加上一個月的利息,所以記得要全部付完!

如果想要知道如何管理申請的信用卡,可以參考這篇 【個人理財神器】Mint.com是什麼?如何簡單管理多個信用卡、銀行帳戶、投資帳戶 。

但最簡單來說,可以直接在你的帳戶設定Auto Pay自動繳款,每個月信用卡帳戶就會從你設定的銀行帳戶領錢來付清你的信用卡帳單。

建議二:維持低信用卡刷卡金額

在信用分數組成裡面,你的Credit Card Utilization是高影響因素,這是什麼意思呢?

就是在你有的信用卡總額度你裡面,你刷了多少金額的佔比。

舉例來說:如果你是學生,你的信用卡額度只有每個月$1000美金,而你這個月刷了$900美金,那你的信用卡使用率 (Credit Card Utilization) 就是90%。

信用卡使用率的建議

Q : 信用卡使用率 (Credit Card Utilization) 最好要維持多少?

A : 不要超過30%,最好是維持在3%-5%以內。

3% – 5%!如果我信用卡額度只有$1000美金,那不是說我一個月只能刷$30-50,最多不能刷$300 ?

沒錯,如果你刷超過你信用卡額度的30%,你的信用分數就會開始大量的往下降,所以不用每個月都把你的信用卡刷爆,或是想說我額度有$1000,那我就刷滿刷好。

如果我要刷大筆金額怎麼辦

如果你的額度不高,但你要刷大筆的金額你應該怎麼做?有三種辦法:

- 每次消費玩大筆金額,當天回家馬上付清。

- 在刷大筆金額前,先把錢轉進信用卡裡面。

- 申請下一張信用卡,讓你的信用卡總額度增加(下面會說明)

建議三:申請新的信用帳戶

為什麼在美國要辦多張信用卡?或是你常常聽到身邊的美國朋友都有很多張信用卡,你是不是很困惑,想說你的消費沒有那麼多,ㄧ兩張信用卡就夠用了,為什麼要辦多張信用卡?

第一個原因就是:信用卡額度使用率

這是影響你信用分數的重要因素。如果你只有一張信用卡,那張信用卡額度只有$1000美金,當你一個月的伙食費刷了$400美金,你的信用分數就會開始大量的下降,因為你的Credit Card Utilization是40%超過標準的30%,但如果你有兩張信用卡,如果額度都是$1000美金的話,你的信用卡使用率就是20% (400/2000),所以他可以大量改善你的信用分數

第二個原因就是:Total Account 總信用帳號數

你有多少信用帳戶,這也是會影響你的信用分數的,當然這並不會嚴重影響你的信用分數,但是也是一個信用分數組成的因素。

下面是帳號數量的評分:

- 0-5 : 不好

- 6-10 : 還行

- 11-20 : 良好

- 21+ : 優秀

你可能會想說

Q : 為什麼帳戶越多代表越好,如果我有很多信用卡,並信用卡額度很高,信用卡公司不怕我付不清嗎,這樣不是更危險嗎?

A : 正好相反。

就是因為你有很多信用卡、借貸的帳戶,但是你還是可以管理的很好,並且每個月帳單都有準時繳,所以你是一個值得相信的人,信用卡公司、借貸公司才更願意借你錢,因為相信你會還錢。

相對的如果你沒有任何一張信用卡,或任何借錢紀錄,信用卡公司或借貸公司就沒辦法知道你是不是一個借錢會還錢的人,而且你以前都不需要借錢,現在突然需要借錢,那你是不是有財務危機,那你不還錢的機率又更大。

所以說,信用分數是由一比一比良好的借錢,且按時還清的紀錄組成的。

建議四:只申請你需要的信用帳戶

申請一個新的信用帳戶,信用卡公司或借貸公司,或調出你的信用報告來做評估,這個調出你的信用報告的行為,會在你的信用報告上面造成一個 Hard Inquiry,這個會對你的信用分數有所影響,會有小型的負面影響,或造成短期的信用分數降低。

所以不建議把所有信用卡公司的信用卡都申請一遍,只申請需要的信用卡!

但是有人可能想說這個建議跟上一個申請新的信用帳戶有衝突?

其實你只對一半,這裡的建議是不要申請你不需要的信用卡,而申請新的信用卡確實會造成你的信用分數降低,但這只會影響你的信用分數3個月的時間,之後反而會因為你的信用帳戶數量增加、並且信用卡使用率降低,大量增加你的信用分數,甚至超過你申請新的信用卡之前的信用分數。

建議五:不要取消信用卡

除了一些高額年費的信用卡,如果你沒有使用到福利的話,或你使用到的福利沒有

其他建議

有三個特殊的信用卡建議,並不太適合大多數人,但對於下面這幾種情況也是會對你的信用分數提高有幫助

信用卡副卡或Secured Credit Card

如果你信用分數很低或是沒有的話,可以申辦Secured Credit Card (押金信用卡) ,就是先把一筆錢 $1000 存進信用卡裡面,然後才能刷,有一點像是Debit Card的概念。如果是沒有任何信用卡的朋友,可以參考這篇:【新手教學】第一張美國信用卡該怎麼選?(2021) 留學生/綠卡/公民都適用

通常還沒有滿18歲的人,因為還不能自己辦信用卡,所以不能開始累積分數,但是可以透過申辦父母的信用卡副卡,來繼承父母的信用紀錄和信用歷史,當一滿18歲的時候,信用分數就會馬上顯示,但這邊注意,如果父母的信用狀況不好,千萬不要申辦他們的副卡,因為他們不好的信用紀錄會直接繼承在你的信用報告裡,相反的,你可以一到18歲的時候就有很好的信用分數。

提高信用卡額度

降低信用卡使用率 Credit Card Utilization,除了多辦一張信用卡以外,還可以要求信用卡公司提高你的信用卡額度 (Credit Limit) 來降低,如果你是剛申請第一張信用卡,Discover it 是最推薦的,在拿到3個月後,可以每個月都要求提高信用卡額度。

注意:有些信用卡如果申請提高信用卡額度的話,會對你造成 Hard Pull,所以在要求提高信用卡額度前,可以問問看,有沒有不做Hard Pull,就可以提高額度的選擇,通常會有,但你可能會拿到比較小額度的信用卡額度提升。

如何查詢你的信用分數

選擇一:查信用局AnnualCreditReport.com

首先你要知道你的信用分數是由信用局 (Credit Bureaus) 評估出來的,每一家給的信用分數都會有點不一樣,但主要所有借貸機構都會像下面三個主要的信用局調你的信用報告:

- Experian

- Equifax

- TansUnion

你的銀行、收債人、政府等機構都會主動將你的個人信用信息傳給三大信用局,包括信用卡、借貸帳戶、貸款、還款期行等等,而三大信用局會將這些訊息結合你的個人基本資料,總合成一個信用報告。

你可以去AnnualCreditReport.com,每12個月可以拿到一份免費的Credit Report,但查信用分數是要收費的,所以我都用下面三種免費的方式查看我的信用分數。

選擇二:信用卡網上帳戶

如果你已經有信用卡了,一般來說,所有銀行、信用卡公司都有提供一個他們自己系統評估出來的信用分數,只要登入你的網上信用卡帳戶,就可以免費查詢,每家給出的信用分數會稍微有點不樣,因為他們不是直接用三大信用局的信用分數,但是可以作為參考值,來審核自己的近期的信用情況。(一般來說,信用卡公司一個月更新一次信用分數)

選擇三:Mint.com

自從你申辦了信用卡後,你可以利用理財網站app,來管理你的所有理財帳戶,包括信用卡、銀行帳戶、投資帳戶等等,他不僅提醒你什麼時候你要付清信用卡帳單 (Bill Due Date)、設置預算功能 (Budgeting)、還有免費的信用分數,和改善信用分數的建議。

想要詳細了解Mint.com功能和運用,可以參考這篇:【個人理財神器】Mint.com是什麼?如何簡單管理多個信用卡、銀行帳戶、投資帳戶

選擇四:Credit Karma

這是一個包含兩大信用局 (TransUnion和Equifax) 的信用紀錄的手機 app,可以無時無刻免費查看你的信用分數和信用紀律。(也有出網站版,點此查看官網)

這個手機app很方便,我從2015年一直用到現在。原本他是每個禮拜更新一次,現在變成每天都會更新,還會告訴你,你因為這個月刷多了,或是申請了信用卡,而降低或提升了你的信用分數。

信用報告 (Credit Reports) 包含什麼訊息?

個人訊息、信用訊息、公共訊息、信用查詢訊息

- 個人訊息:姓名、生日、地址、雇用狀態、SSN社會安全碼等

- 信用資訊:每個月房貸、車貸、信用卡使用額度、還款紀律等

- 公共訊息:是否又欠債、喪失房產贖回權 (foreclosure)、破產 (bankruptcy)、法律訴訟、稅務問題等

- 信用查詢:各個機關查詢個人信用記錄的紀錄 (這兩年的 Hard Pull 和 Soft Pull)

Hard Pull和Soft Pull的差別

Hard Pull:銀行或借貸公司為了評估你是否符合借款資格時,會向信用局查詢你的信用報告的這個查詢行為。

Soft Pull:其他跟貸款無關的信用報告查詢。

消除不良信用紀錄的方法

如果你查詢你的信用報告,發現有不良紀錄的時候,你可以怎麼做?

情況一:報告上面有錯

如果上面的帳號,並不是自己的,或資料寫錯,或是你的資訊被盜了,可以直接和報告機構或信用局提出 Dispute,關網帳戶上要求更改資料。

情況二:忘記付款

如果你忘記付款,你會有miss statement 或 late payment,這時候可以跟店家或信用卡公司溝通,說你願意付款,並希望公司可以在你還款後,幫你撤銷這個紀錄。

通常你忘記付款,信用卡公司或借貸公司,可能把你欠的錢用$1 cent for $1 dollar的情形,賣個討債公司 (Collector),你可以書面要求 pay for deletion(願意付款,但是還款後對方要上報把這個紀錄刪除)

另外,你欠債的帳戶,還款金額也是可以殺價的!通常我們叫做 debt settlement,很有可能你的信用卡公司等把它用1比100的方式賣給討債公司,所以原本1萬美金的欠款,你問說可不可以指還5千美金,討債公司可能用1千甚至1買美金買下的債務,只要你還超過,他們就會賺錢。所以可以嘗試看看,但是你砍價後比起你直接還清,當然還是直接還清的信用紀錄來得比較老,這個可能就要自己斟酌了。

總結

美國是一個非常看重信用分數的國家,信用分數會影響你申辦信用卡、房貸、車貸、甚至租房、辦手機門號,而最簡單擁有良好的信用分數的方法,就是拿到SSN社會安全碼後,申辦第一張信用卡Discover It信用卡,或是在沒有SSN的時候,去Bank of America申辦Boa Cash Rewards信用卡。

- 信用卡詳細內容可以參考這篇【新手教學】第一張美國信用卡該怎麼選? 留學生/綠卡/公民都適用。

- SSN詳細內容可以參考這篇 【美國留學生必讀】SSN是什麼?留學生如何申請社會安全碼Social Security Number

當你持有半年左右的信用卡,你的信用分數都會出現了,但在拿到信用卡後,記得加入Auto Pay (每個月自動付款功能)和把信用卡加入Mint.com免費理財工具來管理。(詳細內容參考:【個人理財神器】Mint.com是什麼?如何簡單管理多個信用卡、銀行帳戶、投資帳戶

除了每個月記得繳清信用卡帳單外,要盡量維持低使用率,盡量維持在信用卡額度的30%之內,或只每當大筆消費時,當日回家趕快把錢繳清,這樣就不會在信用卡的Balance上留下高使用率的紀錄。

當你持有第一張美國信用卡1年後,你可以開始辦第二張信用卡,等一年的時間,因為一開始你是從無到有,需要一點時間累積和穩定你的信用紀錄,之後你被核准的機率會高很多,但至從第二張後,每三個月可以再辦一張信用卡,直到你申辦了5張信用卡,為什麼呢?因為payment history 要有60筆準時繳交信用卡帳單的紀錄才會是良好的。有五張卡,每個月就有五筆準時繳交的紀錄,可以更快累積到60筆。

如果不知道前五張信用卡要辦什麼的朋友,可以考慮Chase Freedom Flex和Chase Sapphire Preferred,除了他們有很有人的開卡獎勵外,還有Chase著名的5/24法則,要辦Chase的信用卡,兩年內不能辦超過五張信用卡,詳細內容可以看這篇文章:Chase 5/24 rule 是什麼?這樣申請信用卡絕對被拒!

如果對文章內容有任何問題,歡迎在底下留言讓我知道。

如果你喜歡我的文章,可以分享給身邊好友,讓更多的人看見我的文章。

Blog內文章都是基於自身所學+持續research整理出來的免費但可靠的內容。

歡迎成為贊助夥伴,只要$5一杯咖啡的金額就可以支持我持續發布優質內容,可以透過

Paypal或venmo請我喝杯咖啡

想要獲得更多即時資訊,可以follow我的 ig

小杰夫 ig 頁面

,我會在這邊公布最即時的優惠和資訊!

Disclaimer: 我不是你專屬的理財顧問,上面內容僅作為教學娛樂性質,想要根據自己的財務狀況,做更完整財務規劃,請諮詢理財顧問和會計師。謝謝!